ΓΨ––“ΒΕ·Χ§ΓΩ“Ώ«ι”ΑœλΫΞ»θ ά§ΜχΖΌ…’»ΪΟφΆΤΫχ ά§ΜχΖΌ…’ΖΔΒγ––“ΒΡξ÷–ΜΊΙΥ |

2021ΒΎΤΏΫλ÷–Ιζ(±±Ψ©)ΙζΦ ά§ΜχΖΌ…’ΖΔΒγ≤ζ“Β’ΙάάΜα”Ύ2021Ρξ4‘¬22-24»’‘Ύ±±Ψ©“ύ¥¥ΙζΦ Μα’Ι÷––Ρ¬Γ÷ΊΨΌΑλΘΓ’ΙΜα»ΪΟφ’Ι Ψά§ΜχΖΌ…’ΖΔΒγ…η±Η–¬≤ζΤΖΓΘΦ”«Ωά§ΜχΖΌ…’ΖΔΒγΦΦ θΨ≠―ιΫΜΝςΘ§―Α«σΫβΨωΦΦ θΡ―Βψ”κΕ‘≤ΏΘ§ΧΫΧ÷––“Β»»ΒψΈ ΧβΓΘ

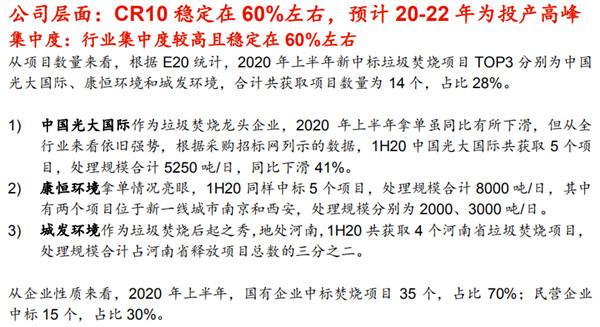

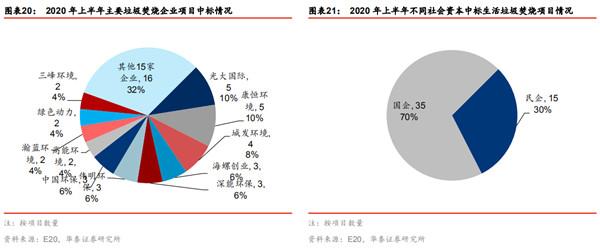

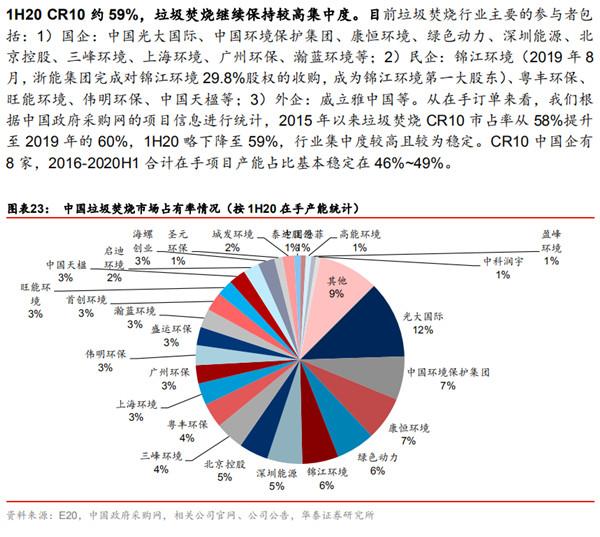

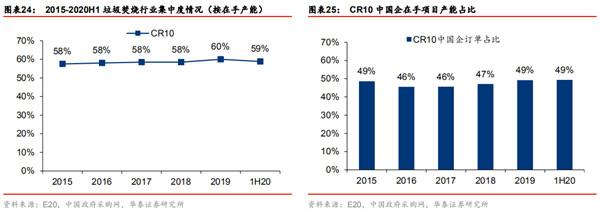

“Ώ«ι”ΑœλΫΞ»θ ά§ΜχΖΌ…’»ΪΟφΆΤΫχ ά§ΜχΖΌ…’ΖΔΒγ––“ΒΡξ÷–ΜΊΙΥ ΓΨ2021ά§ΜχΖΔΒγ’ΙΓΩ±±ΦΪ–«ΙΧΖœΆχΜώœΛΘ§2020Ρξ…œΑκΡξΘ§ΙΧΖœ –≥Γ÷–±ξœνΡΩΦ·÷–”Ύά§ΜχΖΌ…’/≤Ά≥χά§Μχ¥ΠάμΝΫ¥σœΗΖ÷Νλ”ρΘ§Ης–¬‘ωœνΡΩ42/39ΗωΘ§Ϋœ2019Ρξ…œΑκΡξΆ§ΤΎœύ±»Θ§ά§ΜχΖΌ…’–¬‘ωœνΡΩ ΐΝΩΖ≈ΜΚΓΘΤδ÷–Ιβ¥σΜΖΨ≥ΓΔΩΒΚψΜΖΨ≥ΓΔ≥«ΖΔΜΖΨ≥÷–±ξœνΡΩ ΐΝΩΨ”«Α»ΐΘ§Κ”±±/Κ”Ρœ―”–χ19ΡξΧ§ ΤΦΧ–χΝλ≈ήΓΘ “Ώ«ι”Αœλ»θΜ·+≤ΙΧυ–¬’ΰ≥ωΧ®Θ§ά§ΜχΖΌ…’≤ζΡήΦ”ΥΌ¬δΒΊΩ…ΤΎ 1H20ΙΧΖœ –≥Γ÷–±ξœνΡΩΦ·÷–”Ύά§ΜχΖΌ…’/≤Ά≥χά§Μχ¥ΠάμΝΫ¥σœΗΖ÷Νλ”ρΘ§Ης–¬‘ωœνΡΩ42/39ΗωΘ§Τδ÷–ά§ΜχΖΌ…’–¬‘ωœνΡΩ«χ”ρΦΧ–χœρΥΡΈεœΏ≥« –œ¬≥ΝΘ§Κ”±±/Κ”Ρœ―”–χ19ΡξΧ§ ΤΦΧ–χΝλ≈ήΘ§Ζ÷±π–¬÷–±ξœνΡΩ8/6ΗωΓΘ¥φΝΩά§ΜχΖΌ…’œνΡΩ‘Υ”Σ–ß¬ ήΥυ¥Π«χ”ρΒΡά§ΜχΝΩ±δΜ·”ΑœλΫœ¥σΘ§“Ώ«ιΤΎΦδ»ΥΩΎΜΊΝς–ΆΒΊ«χά§ΜχΖΌ…’≤ζΡήάϊ”Ο¬ Οςœ‘Χα…ΐΓΘΈ“Ο«‘ΛΦΤ“Ώ«ι≤ΜΗΡά§ΜχΖΌ…’≥ΛΤΎΖΔ’Ι«ς ΤΘ§≤Δ≈–Εœ20-22ΡξΈΣΆΕ≤ζΗΏΖεΘ§άέΦΤΆΕ‘Υ≤ζΡήΆ§±»‘ωΥΌ39%/31%/21%ΓΘ 1H20ά§ΜχΖΌ…’–¬÷–±ξœνΡΩ ΐΝΩΖ≈ΜΚΘ§«χ”ρΖ÷≤ΦΦΧ–χœ¬≥Ν 1H20…γΜαΉ ±ΨΙ≤ΦΤ÷–±ξ106ΗωΙΧΖœΆΕΉ ‘Υ”ΣœνΡΩΘ§ΆΕΉ ΉήΕν≥§308“Ύ‘ΣΘ®E20Ά≥ΦΤΘ©Θ§Τδ÷–ά§ΜχΖΌ…’œνΡΩ ΐΝΩΉνΕύΘ§¥ο42ΗωΘ®1H19ΘΚ47ΗωΘ©Θ§ά§ΜχΖΌ…’–¬‘ωœνΡΩ ΐΝΩΖ≈ΜΚΘΜ≤Ά≥χœνΡΩ“‘39ΗωΫτΗζΤδ¥ΈΓΘΨίΈ“Ο«Ά≥ΦΤΘ§1H20–¬÷–±ξά§ΜχΖΌ…’œνΡΩΒΞΧε≤ζΡή÷– ύΈΣ1138t/dΘ§Ϋœ19ΡξΘ®1216t/dΘ©”–ΥυΫΒΒΆΘΜ«χ”ρΖ÷≤ΦΦΧ–χœ¬≥ΝΘ§“ΜœΏ≥« –Έό–¬‘ωΘ§ΥΡΈεœΏ≥« ––¬‘ωœνΡΩ ΐ’Φ±»44%ΘΜ¥” ΓΖίΖ÷≤Ωά¥Ω¥Θ§Κ”±±/Κ”Ρœ―”–χ2019ΡξΧ§ ΤΦΧ–χΝλ≈ήΘ§1H20Ζ÷±π–¬÷–±ξœνΡΩ8Ηω/6ΗωΓΘΨίΗς ΓΙφΜ°Θ§‘ΕΤΎ21-30Ρξ °Ρξά§ΜχΖΌ…’–¬‘ω¥ΠάμΙφΡΘΚœΦΤΈΣ18-20Ρξ»ΐΡξΒΡ69%Θ§‘ωΝΩœνΡΩΫΪΟςœ‘Φθ…ΌΘ§––“Β≤ΔΙΚ’ϊΚœ”–ΆϊΧαΥΌΓΘ “Ώ«ι≤ΜΗΡά§ΜχΖΌ…’≥ΛΤΎΖΔ’Ι«ς ΤΘ§‘ΛΦΤ20-22ΡξΈΣΆΕ≤ζΗΏΖε 1H20÷–ΙζΙβ¥σΙζΦ /ΩΒΚψΜΖΨ≥/≥«ΖΔΜΖΨ≥÷–±ξœνΡΩ ΐΝΩΨ”«ΑΘ§Ζ÷±πΈΣ5/5/4ΗωΓΘά§ΜχΖΌ…’––“ΒΦ·÷–Ε»ΫœΗΏΘ§2015Ρξ“‘ά¥CR10Έ»Ε®‘Ύ60%Ήσ”“ΓΘ¥”“―ΆΕ‘ΥœνΡΩά¥Ω¥Θ§ά§ΜχΖΌ…’‘Υ”Σ–ß¬ ήΥυ¥Π«χ”ρΒΡά§ΜχΝΩ±δΜ·”ΑœλΫœ¥σΘ§“‘ΈΑΟςΜΖ±ΘΚΆΆζΡήΜΖΨ≥ΈΣάΐΘ§ΈΑΟςΒΡœνΡΩΕύ¥Π”Ύ»ΥΩΎΝς≥ω–Ά≥« –Θ§“Ώ«ιΤΎΦδά§Μχ ’‘ΥΝΩ≤ΜΉψΘ§”ΑœλΒγ≥ßΙΛΩωΘ§ΒΦ÷¬…œΑκΡξ≤ζΡήάϊ”Ο¬ Ά§±»œ¬ΫΒ7pct÷Ν88%ΘΜΆζΡή“―ΆΕ‘ΥœνΡΩ“‘Εΰ»ΐΥΡœΏ≥« –ΈΣ÷ςΘ§“Ώ«ιΤΎΦδ ή“φ”Ύ¥ΚΫΎ»Υ‘±ΜΊΝςΘ§1H20≤ζΡήάϊ”Ο¬ Ά§±»+6pct÷Ν95%ΓΘΗυΨίœνΡΩΫχΕ»Θ§Έ“Ο«≈–Εœ20-22Ρξά§ΜχΖΌ…’άέΦΤΆΕ‘Υ≤ζΡήΆ§±»‘ωΥΌ¥ο39%/31%/21%Θ§ΗΏ≥…≥ΛΩ…ΤΎΓΘ Ω…‘Ό…ζΡή‘¥≤ΙΧυ«εΒΞ¬Ϋ–χΙΪ≤ΦΘ§Ιζ≤Ι–¬’ΰ≥ωΧ®Θ§ΦΧ–χΆΤΦωά§ΜχΖΌ…’ ΫώΡξ“‘ά¥Ω…‘Ό…ζΡή‘¥ΖΔΒγ≤ΙΧυ’ΰ≤ΏΟήΦ·≥ωΧ®Θ§Ος»ΖΦα≥÷“‘ ’Ε®≤Ι‘≠‘ρΘ§–¬άœΜ°ΕΈΫΎΒψΈΣ2020/1/20ΘΜ20Ρξ–¬‘ωœνΡΩ≤ΙΧυΕνΕ»15“Ύ‘ΣΘ§≤ΔΆχ ±Φδ‘γ’Ώ”≈œ»Ρ…»κΘΜ21ΡξΚ󖬑ωœνΡΩΙζ≤ΙΫΪ“‘ΨΚ’υΖΫ Ϋ≈δ÷ΟΘ§Ιζ≤Ι÷πΡξΒς’ϊ≤Δ”––ρΆΥ≥ωΓΘΙζΆχ”Ύ6.30-8.31ΙΪ≤Φ»ΐ≈ζ…ζΈο÷ ΖΔΒγ≤ΙΧυ«εΒΞΘ®œύΒ±”ΎΒΎΑΥ≈ζΙζ≤ΙΡΩ¬ΦΘ©Θ§Τδ÷–ΒΎ1-2≈ζΈ¥Ρ…»κά§ΜχΖΌ…’œνΡΩΘ§ΒΎ»ΐ≈ζΑϋΚ§…ζΜνά§ΜχΖΌ…’œνΡΩ38ΗωΘ§≤ζΡήΉήΦΤ3ΆρΕ÷/»’Θ§Έ“Ο«‘ΛΤΎ20ΡξΡξΡΎ”–ΆϊΙΪ≤ΦΗϋΕύ≈ζœνΡΩ«εΒΞΓΘ¥ΥΆβΘ§”Ο”ΎΫβΨω–¬Ρή‘¥≤ΙΧυΆœ«ΖΒΡ ΉΤΎ1400“Ύ‘Σ¬Χ…Ϊ’°ΖΔ––ΙΛΉς”–Άϊ‘ΎΫώΡξΡξΒΉ«ΑΆξ≥…Θ§”–Άϊ≤ΩΖ÷ΫβΨωΆœ«ΖΈ ΧβΘ§÷ζΝΠ‘Υ”Σ…Χ”·άϊΡήΝΠΧα…ΐΓΘ

÷–Ιζά§ΜχΖΔΒγ’ΙΘ§±±Ψ©ά§ΜχΖΔΒγ≤©άάΜαΘ§ά§ΜχΖΔΒγ’ΙάάΜαΘ§2021ά§ΜχΖΔΒγ’ΙάάΜαΘ§2021ά§ΜχΖΔΒγ’Ι |